Рынок офисной недвижимости 2015: вакантность растет, ставки падают

По данным Cushman&Wakefield, в классе А уровень пустующих офисных площадей уже достигает 31,4%. Ситуация с офисами класса В лучше, но и здесь вакантность выросла до существенного уровня — 14,7%. В целом в Москве стоят пустыми уже 3,1 млн кв. м офисов, из которых треть относится к объектам класса А. По оценкам аналитиков, к концу 2015 г каждый пятый существующий квадратный метр офисной площади в столице может оказаться невостребованным.

Так отразился на московский рынок офисов очередной кризис, сопровождаемый резким падением арендных ставок и увеличением свободных площадей. Он завершится, когда стабилизируются валютные курсы и цены на нефть, а банки возобновят кредитование девелоперов. Но на восстановление понадобится от трех до пяти лет.

Ситуация со сложностями поиска арендаторов заставила некоторых девелоперов менять назначение проектов, чтобы вместо офисов строить жилье. Те, кто по-прежнему инвестируют в офисы, делают это с большей осторожностью и избирательностью. Сегодня достраиваются объекты, начатые до кризиса, а в отношении новых проектов большинство занимает выжидательную позицию, наблюдая за дальнейшим движением долгового рынка и арендных ставок.

Новые стройки — и это касается не только офисов — откладываются в том числе из-за высокой стоимости заемного финансирования или его полного отсутствия. Ставки капитализации по наиболее качественным офисным активам достигают 10,5%, и каждый сам решает, насколько ему интересно заниматься проектом с такой доходностью. Если стоимость кредита выше доходности, которую можно получить в итоге, то это становится коммерчески неинтересным проектом.

Сделки в офисном сегменте по-прежнему идут. Но они стали меньше: сумма в $200-300 млн делает покупку одной из крупнейших — это не сравнится с крупнейшей докризисной сделкой на $1 млрд. При этом профессиональные инвесторы, которым интересен российский рынок, остались. Такие игроки, как Hines, Morgan Stanley, PPF, продолжают работать в России и изучают возможности. Они заинтересованы в ликвидных активах, у них есть деньги. Не у всех иностранцев есть установка "Россия — стоп".

Кто-то из западных компаний уходит, но это связано с общей стратегией, а не с конкретной ситуацией. Вместо них приходят новые игроки: китайские инвесторы активно интересуются российским рынком, но пока не закрыли ни одной сделки. Арабские компании тоже в поиске (Российский фонд прямых инвестиций и суверенный фонд Саудовской Аравии Public Investment Fund договорились совместно инвестировать $10 млрд в российскую инфраструктуру, сельское хозяйство, ритейл, медицину и недвижимость).

Сейчас время покупателей. Это не означает, что на рынке разом стали продаваться много новых активов, номинированных в долларах, но цена выставленных ранее снизилась, поэтому у инвесторов есть возможность купить объект, который они давно ждали.

Кризис заставил многие компании сокращать штаты, что активизировало новые тренды на офисном рынке — коворкинги, удаленную работу. Некоторые компании разрешают сотрудникам работать из дома — это западная тенденция, появившаяся в России несколько лет назад. Но пока это очень небольшая доля рынка, которая не оказывает значительного влияния на спрос. Так могут работать IT-компании, консультанты, и речь идет о нескольких сотрудниках, а не штате целиком. Спрос на новые офисы в целом сокращается под давлением общего снижения экономики и деловой активности.

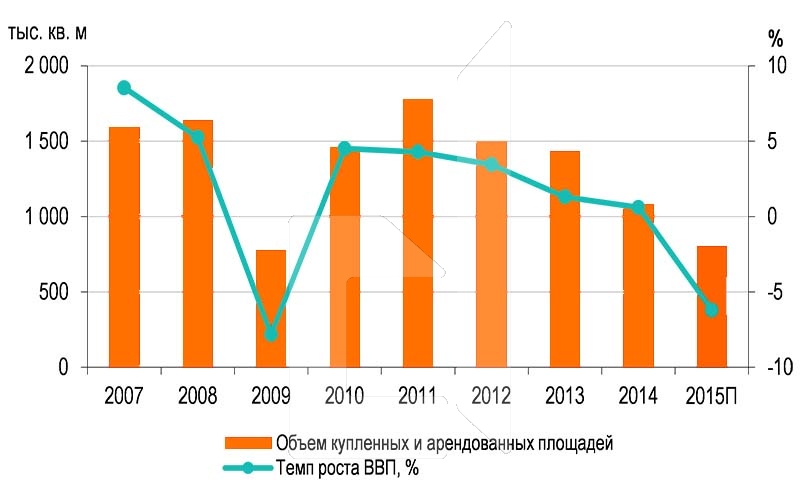

Если в 2012-2013 гг в Москве было куплено по 1,4-1,5 млн кв. м, то в 2014 году — чуть более 1 млн кв. м, а прогноз на этот год не превышает 900-950 тыс. кв. м. Рынок замедляется, некачественные активы окажутся в группе риска — рынок позволяет найти хорошее помещение по сниженной ставке, часто в рублях.

Падение объемов ввода площадей, ставок аренды, увеличение количества свободных качественных площадей — эти показатели отражают общую тенденцию спада в период кризиса. Но все объекты переживают его по-разному. Сильнее всего страдают те, чьи собственники думают примерно так: "Вот я линолеум поменял и сразу будет новый арендатор". Сейчас это не работает.

Наиболее качественные, премиальные объекты тоже под давлением. В Москве немного зданий, где ставки аренды остались в долларах — большинство перешли на рубли, в том числе зафиксировав валютный коридор. Наиболее дорогим объектам в такой ситуации трудно привлекать арендаторов.

Сейчас российский рынок находится в противофазе к европейскому. Там растет объем поглощения офисных площадей. Но европейский рынок другой. Те же ставки капитализации — они там более чем в два раза ниже, но и риски у нас и в Европе несопоставимы. За рубежом рынок более насыщенный, ликвидный. Если у вас есть актив, который приносит доход, его нетрудно продать. В России другая ситуация: мало профессиональных игроков и мало ликвидных активов.

На рынке офисов Москвы сложились перекосы. С одной стороны, высокий уровень вакансии в текущей ситуации говорит о том, что спрос значительно превышает предложение. С другой стороны, когда арендатор хочет найти офис класса А площадью более 3 тыс. кв. м, то кроме «Москва-Сити», доступных помещений в центральной части города или близко к ней просто не найти. То есть в центральном деловом районе спрос на офисы скорее превышает предложение.

Московский рынок офисной недвижимости сильно зависит от макроэкономической ситуации: курса доллара, цен на нефть, геополитической стабильности. Если макроэкономический фон будет стабильным, можно ждать, что снижение ставок аренды и цен замедлится. Возможно, будет небольшая коррекция показателей, но можно сказать, что сейчас он почти на дне. В течение трех-пяти лет параллельно экономике рынок начнет восстанавливаться. Главные индикаторы — это фондовый рынок и рынок капитала. Через 6-12 месяцев, после того как банки возобновят кредитование коммерческой недвижимости, начнет расти и рынок офисов.

Инвесторы с рынка пока не ушли. Интересанты есть, сделки идут по всем направлениям: аренде, покупке под собственные нужды, инвестиционные. Но их немного. В нынешнем году крупнейшей пока остается совместная покупка двух офисных башен "Метрополис" чешской PPF Real Estate и американской Hines: эта сделка оценивалась в $350 млн. Этот рекорд может быть побит, если "Транснефть" закроет сделку по покупке башни "Эволюция" в деловом центре "Москва-Сити". Стоимость башни оценивается в $900 млн, но итоговая цена может оказаться меньше. Так как сейчас размер запрашиваемого покупателем дисконта вырос почти в три раза. Когда ситуация на рынке была благоприятной, дисконт при покупке офисов под собственные нужды составлял 5-10%, сейчас — в среднем 15-25%.

Большая часть договоров аренды офисов после валютных скачков были переподписаны в рубли. Привязанными к доллару ставки остаются в ряде крупных бизнес-центров класса А, так как у их собственников валютные обязательства перед банками. В офисах класса В ситуация противоположная: все договоры зафиксированы в рублях. Но действие рублевых ставок ограничено по времени, это необходимо из-за инфляционных рисков. Рублевые ставки обычно индексируется на уровень инфляции, которая, как прогнозирует ЦБ, по итогам будущего года составит 11-12%. Но у участников рынка свои ожидания. Есть опасения, что инфляция может подскочить до 15%, хотя даже при 10% экономика многих арендаторов уже не страдает.

Сложная экономическая ситуация заставляет арендаторов пересматривать и уменьшать операционные затраты. Крупные компании, арендующие большие объемы площадей в нескольких бизнес-центрах, рассматривают возможности консолидироваться на одном объекте, при этом сокращая занимаемые площади. Организации, дислоцирующиеся в центральном деловом районе со все еще высоким уровнем ставок, чтобы сэкономить на аренде, ищут варианты в бизнес-центрах соответствующего качества, но с расположением в более удаленных от прайм-сегмента локациях. И наоборот, арендаторы, что располагались на окраине города в низкоклассных офисных объектах, могут пересмотреть условия размещения и арендовать офис получше с учетом существенного падения ставок по рынку офисов в целом.

Наибольшим спросом стали пользоваться качественные офисы класса В с невысокой рублевой ставкой и удобным расположением, например рядом со станцией метро. По статистике - на каждую 1 сделку офиса класса А приходится 3 сделки офисов класса В. Более половины сделок проходит в зоне между Третьим транспортным кольцом (ТТК) и МКАД. Сейчас офис в зоне от Садового кольца до ТТК в зависимости от класса объекта можно найти за 20-30 тыс. руб. за 1 кв. м в год, у МКАД — за 14-15 тыс. руб. за 1 кв. м.

Прошлый год, когда было введено в эксплуатацию 1,4 млн кв. м, стал рекордным по объему ввода офисных площадей с 2010 г. В 2016-2017 гг новое предложение будет расти менее чем по 500 тыс. кв. м — это в два-три раза медленнее, чем до нынешнего кризиса. Сегодня ситуация такова, что владельцам новых бизнес-центров потребуется как минимум от одного года до двух лет, чтобы заполнить свои объекты арендаторами.

Наиболее востребованы сейчас БЦ хорошего качества, удобно расположенные, а также недорогие бизнес-центры коворкингового типа. Постепенно будет расти спрос на офисы в "Москва-Сити", бизнес-парки с удачной локацией, однако из-за усиливающейся конкуренции доходность офисного девелопмента расти уже не будет. До кризиса она составляла 15-25% в зависимости от проекта.

Среди трендов рынка офисной недвижимости можно отметить слабую активность компаний по поискам новых помещений, переездам в новые здания. В основном арендаторы передоговариваются с текущими арендодателями на альтернативные условия договора. Если все же клиент принимает решение о переезде, то основными факторами, которые сейчас влияют на принятие решения, являются коммерческие условия: ставки аренды, срок договора, размер индексации платежей.

Также в настоящее время арендаторы, рассматривающие вопросы о переезде, имеют возможность переехать в более качественное здание, сохранив размер расходов на его содержание. Так, например, многие компании, арендовавшие помещения в кластере Садовое кольцо-ТТК, в настоящее время могут арендовать площади в центре города или ММДЦ «Москва-Сити».

Судя по настроения арендаторов, они ориентируются, что ставки будут и дальше падать. Так, несмотря на уже произошедшее снижение ставок, большинство арендаторов все равно считают нынешние цены завышенными. По данным экспертов, лишь 15% арендаторов согласны с ценой, которые они платят. Остальные намерены либо добиться снижения стоимости аренды, либо получить у владельцев улучшение качества площадей за те же деньги.

Несмотря на то, что владельцы зданий сегодня готовы идти на уступки арендаторам, переезды в другой офис весьма часты. Многим арендаторам удается воспользоваться ситуацией: переехать в офис более высокого класса (например, из B в A), продолжая платить ставку, как прежде. Владельцы зданий с уровнем вакантных площадей более 30% предоставляют новым перспективным арендаторам очень привлекательные условия аренды: арендные каникулы после въезда в помещение, компенсация штрафа за досрочное прекращение действующего договора аренды. При этом отделка «под ключ» является практически обязательным условием для переезда. Некоторым арендаторам удается переехать в новый офис, платя в два раза меньше, но теряя в качестве.

Сохраняется тенденция отказа от крупных сделок, которые были запланированы еще до кризиса. Одна из последних сорванных сделок: телекоммуникационная компания МТС отказалась от покупки 100 тыс. кв. м в технопарке Nagatino i-Land. Переезд был запланирован еще в 2013 г, но из-за кризиса и роста ставок по кредитам компания изменила свои планы.

В этот неудачный момент на рынок выходят все новые игроки, желающие избавиться от своих офисов. Например, правительство Московской области приступило к продаже своих зданий в Москве в связи с переездом чиновников в Красногорск. На два объекта на Садово-Триумфальной улице покупателей найти удалось. В планах продажа еще 14 объектов, но участники рынка сомневаются в успехе этого предприятия: спрос на покупку коммерческой недвижимости сейчас очень низок.

Зато начинать новые стройки офисов и торговых площадей желающих нет. Москомстройинвест с начала 2015 г фиксирует снижение активности застройщиков: количество обращений инвесторов за одобрением градостроительных планов земельных участков (ГПЗУ) на 30–50% меньше, чем год назад. Снижения активности застройщиков подтверждается еще одним показателем: в 2014 году градостроительно-земельная комиссия Москвы (ГЗК) рассматривала 70–80 заявок в неделю, а в этом – только 30–50.

При этом не надо думать, что те, кто сегодня получает одобрения ГПЗУ или проходит ГЗК, завтра будут бросятся строить офисы и торговые центры. Девелоперы просто завершают «упаковку» проектов, чтобы поднять их капитализацию – проект с полным набором документации стоит дороже. Застройщики постараются продать площадки, а те, кому это не удастся, будут ждать наступления хороших времен.

Отметим также, что строить сегодня невозможно и из-за высоких банковских ставок и резкого уменьшением кредитования проектов банками. Кредитование отрасли за первые пять месяцев года снизилось почти вдвое: с 600 млрд руб до 320.

На следующий год заявлен ввод новых офисов площадью 165 тысяч кв. м, а на 2017 год – ни одного проекта. Застройщики начинают замораживать ранее начатые проекты. Компания AFI уже приостановила строительство трех офисных комплексов площадью 170 тыс. кв. м под названием «Тверская застава». Заморожен проект оптового торгового комплекса Expolon площадью 112 тыс. кв. м. В таком же состоянии многие другие проекты, но официально о замораживании проектов девелоперы обычно не любят объявлять.

Пик перезаключения договоров аренды офисов пришелся на II квартал, и сейчас подавляющее большинство арендаторов согласовали с владельцами бизнес-центров новые условия аренды. В целом 70% договоров аренды офисов заключены в рублях и 30% в валюте (это офисы класса А) и почти 95% - в классе В. Многие арендодатели фиксировали в этом году арендные ставки с курсовым «потолком» — не выше 60 рублей за доллар. Также некоторые арендодатели офисов класса А предлагают заключить договор аренды в рублях только на первый год, а на второй и третий уже в валюте.

Владельцам офисов класса B легче справляться с переходом на рублевые договоры по аренде, так как доля валютных кредитов у них не очень большая в отличие от владельцев офисов класса А — поэтому они по-прежнему активно стараются переложить риски от скачков валют на арендатора. Но объем свободных площадей в премиальных офисах значительно больше, чем в классе B, и это вынуждает владельцев офисов класса А также идти на уступки.

Перспективной зоной можно назвать территорию Третьего транспортного кольца, где будут пользоваться спросом качественные бизнес-центры с относительно умеренными ценовыми запросами. По данным за 2015 г 29% купленных и арендованных площадей приходится на территорию от Садового кольца до ТТК, 18% — на Центральный округ и 5% — на «Москва-Сити». Вне ТТК объем реализации составил 48%.

Итоговый объем офисных площадей в Москве составил 16,2 млн кв. м, из которых 22% составляют офисы класса А, 48% — офисы класса B+ и 30% — офисы B-. В новых бизнес-центрах (открытых за последний год) заполняемость арендаторами редко превышает 35-40%.

По материалам: Коммерсантъ